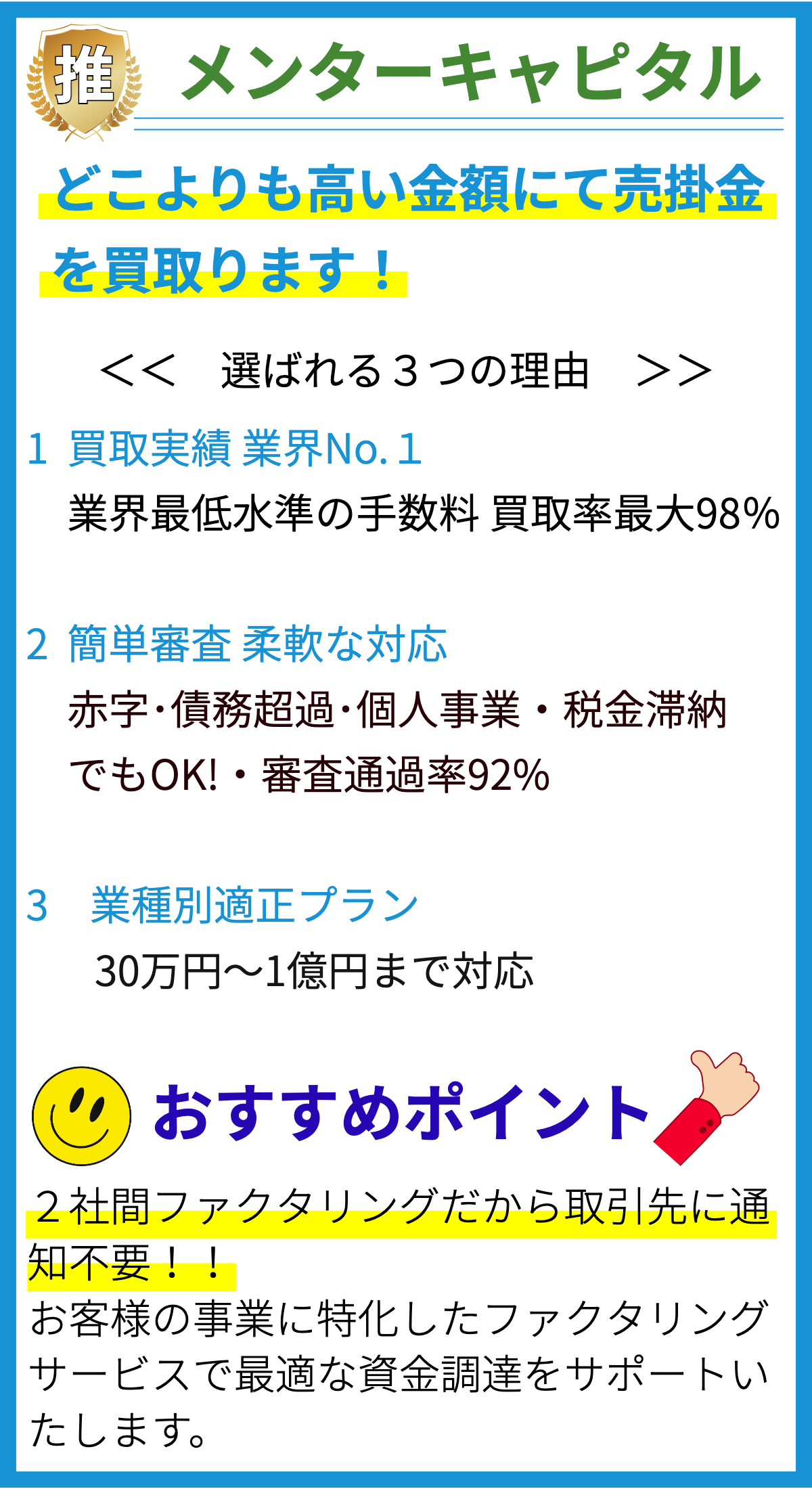

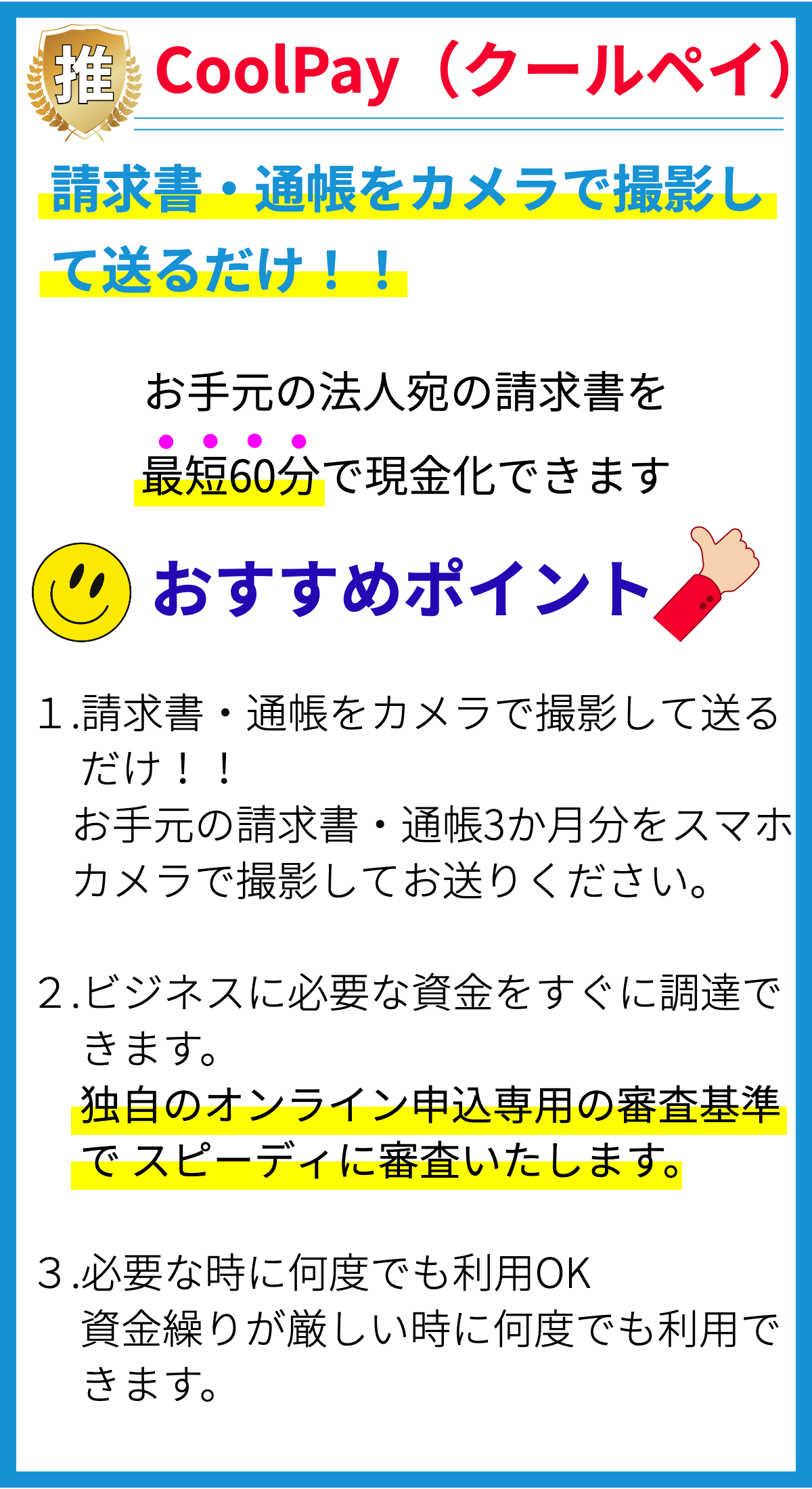

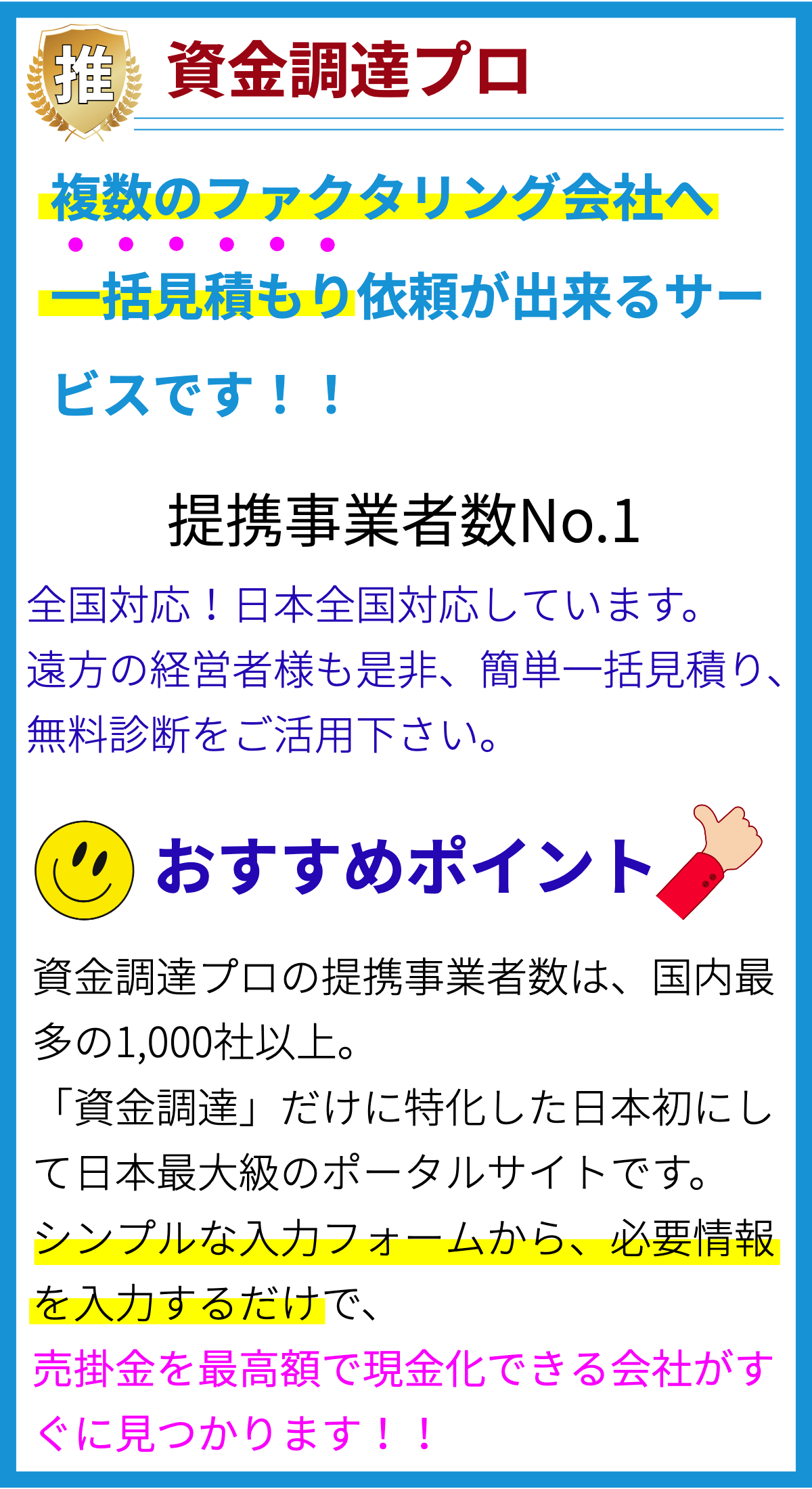

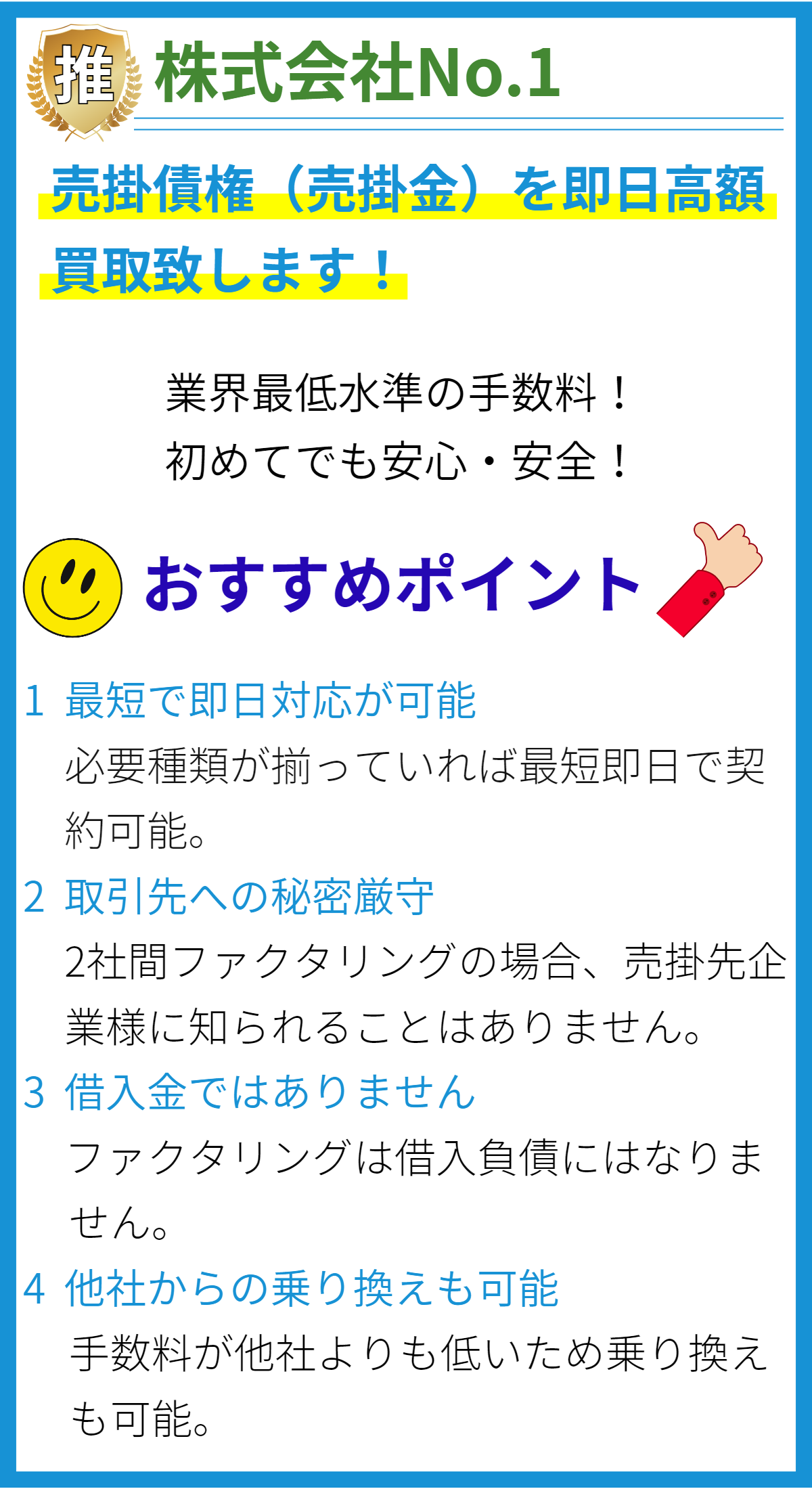

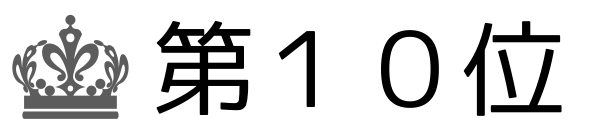

【PR】

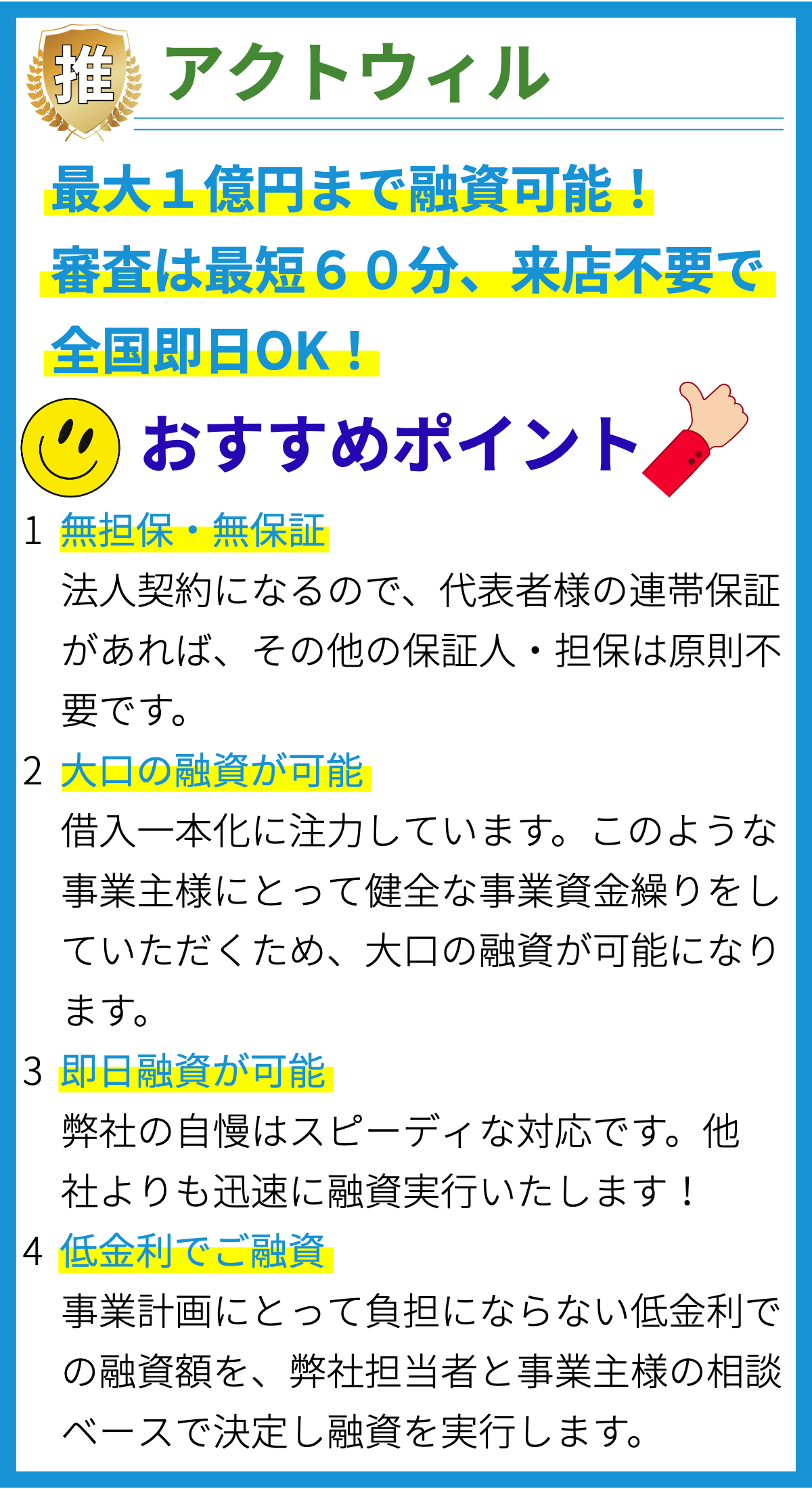

【PR】

ファクタリングの特徴

1. 買掛金の早期回収

ファクタリングは、企業が買掛金を早期に回収するための財務手法です。通常、取引先からの支払いを待つ必要がある企業が、ファクタリングを活用することで即座に現金を受け取ることができます。

2. 売掛金の売却

ファクタリングは、企業が未回収の売掛金(請求書に記載された金額)を、ファクタリング会社に売却することを含みます。これにより、売掛金を現金化し、資金調達の手段として利用できます。

3. クレジットリスクの転嫁

ファクタリングは、ファクタリング会社に売掛金を売却することから、取引先に対するクレジットリスク(債務不履行のリスク)をファクタリング会社に転嫁します。このため、債権回収に関するリスクが企業から取引先からファクタリング会社に移されます。

4. 信用評価が不要

ファクタリングは、企業自体の信用評価に依存せず、取引先の信用評価を基に取引が成立します。これは、新興企業や信用が低い企業にとって有利であり、資金調達の手段としての選択肢を広げます。

5. 早期支払いによる割引

ファクタリングは、早期に売掛金を回収できるため、取引先が割引を提供することがあります。これは、買掛金の早期支払いに対するインセンティブとなり、企業にとってコスト削減の機会となります。

6. 融資と異なる資金調達手法

ファクタリングは、通常の銀行融資とは異なり、売掛金を担保として現金を調達する方法です。従って、資産を担保にしながらも、借金の増加を伴わずに資金を調達できる利点があります。

7. 財務レポートへの影響

ファクタリングは、企業の財務レポートに影響を及ぼします。売掛金の売却は、売上高と債権を減少させ、現金を増やすことになります。これにより、財務レポートの指標に変化が生じ、信用評価や経営状況の評価に影響を及ぼす可能性があります。

8. 柔軟性とスピード

ファクタリングは、短期的な資金ニーズに迅速に対応できる柔軟性を持っています。プロセスが比較的迅速であるため、急な資金不足に対処するのに適しています。

9. 継続的な取引関係

多くの場合、ファクタリングは継続的な取引関係を必要とします。企業は定期的に売掛金を売却し、ファクタリング会社とのパートナーシップを維持します。この点が銀行融資と異なります。

10. コストと手数料

ファクタリングには手数料や利息がかかるため、そのコストを正確に理解することが重要です。企業はファクタリングのコストを収益とのバランスで検討する必要があります。

11. 業種による適用可否

ファクタリングはすべての業種に適用可能ではありません。特定の業種や商品に対しては、ファクタリング会社が提供しないことがあります。業種による適用可否を確認することが必要です。

12. 個別の契約条件

ファクタリングは企業とファクタリング会社の間で個別の契約条件に基づいて行われます。契約条件には手数料率、売掛金の売却限度額、クレジットリスクの取り決めなどが含まれます。